前回は、ロードバイク乗りに関係する保険の種類をざっくりと説明しました。

今回は、こんな時は、どの保険が使えるのか?起こってしまった事故の種類別(事象別)で、考えてみましょう。

保険の考え方。優先順位 と責任。

まず、自分一人なのか?相手がいるのか?で大きく分かれます。

優先順位は考え方次第なので、個人的な見解となりますが、まず自分より相手のけがが優先になります。

人の命、ケガの次に来るのが、物の損害です。当然相手の物を壊してしまうと、弁償することになります。相手に自分の物を壊されることもあります。

自分のけがや物が壊れたときは、諦めるという選択肢があるため、お金の心配も最小限となりますが、相手にけがをさせたり、物を壊してしまうと、相手の要求に対して話し合いや支払いというとても手間がかかり、精神的にも疲れてしまう作業が待っています。

そのためにも、責任の重い、支払額の多い事象については、保険やその他のサポートが必要になってきます。

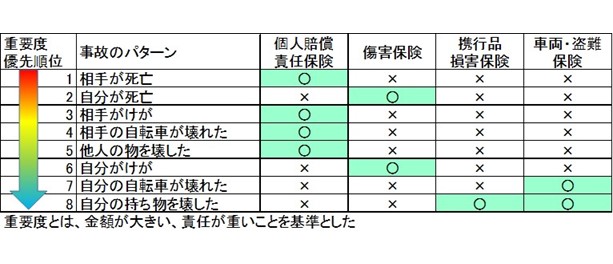

事象別優先順位

| 1 | 他人を死亡させたり、けがをさせたら、多額の賠償責任が生じる →保険必要(数十万から1億円程度) |

| 2 | 他人の物を壊したら、弁償 →保険必要(数十万円レベル) |

| 3 | 自分が死亡 →家族への責任の度合いに応じて必要 |

| 4 | 自分がけがをした →自分のことなので、自己責任。経済的にあった方が良い。(数万~数十万円) |

| 5 | 自分の物を壊した →入っておいた方が良い。諦めることもできる(~数十万円) |

まず、自分が原因で、他人を死亡させたり、ケガをさせたときが、もっとも責任が重くなります。

金額の程度は、かかった医療費の他、仕事が出来なかった間の補償、物損の弁償、そして、付加的に精神的な弁済となる慰謝料となります。

相手が亡くなったとなると、その人が将来稼ぐであろう金額や家族への慰謝料がかかってきます。

とても、自腹で弁償できる金額ではありません。

責任の比率も関係してきますが、相手が歩行者の場合は、自転車の方がほぼ悪くなります。自転車に乗っている同士であれば、半々かもしれません。

次に自分のけがです。

相手がいるのか?単独事故なのか?で、責任の配分が変わってきます。相手にも責任があれば、相手から医療費などを責任割合でもらうことが出来ます。(相手もケガをしている場合は、払う責任も発生します)

治療に対する医療費がかかりますが、それ以上に、家族への負担がかかります。

家族や子供がいる家庭でも責任のある立場の人は、死亡や後遺症などで、養育費や介護料をどうするのか?ということになりますので、生命保険に入っておく必要があります。

擦り傷で済めばよいのですが、どんなケガをするかわからないのが、路上での事故です。

また、ロードバイクを趣味にしていると、レースやヒルクライムなどに参加して、ケガをすることもあります。イベントでは保険に入っていることが多いのですが、少額となりますので、自分のことも、自分で保険に入る必要があるでしょう。

最後に、物が壊れたときです。

相手の物を壊した時は弁償の義務が生じます。実際、車の場合は、擦って傷をつけただけで、塗装と板金代で、数万円~数十万円かかります。これだけでも、お小遣いで何とかできる人は少ないでしょう。

自転車でも相手の自転車を壊してしまった時、高額なロードバイクであれば、数十万からかかってきます。さすがに塀にぶつかったり、ガードレールにぶつかって、壊すことはないと思いますが、車にぶつかったり、店先の物を壊したりする場合もあります。保険などの備えが必要となります。

事故のパターン別、必要な保険

上から重大で、責任の重い事故のパターンを並べています。下に行くほど軽い事故になります。

この表からわかることは、相手がいる場合は、個人賠償責任保険が必須です。

個人賠償責任保険に入っていれば、相手へのけがや死亡、物損に対応してくれます。

自分のけがや物損は、自業自得ではあります。もちろん保険には入っていた方が良いですが、入ってなければ、諦めるという方法もあります。しかし、相手をケガさせたら、諦めることは出来ません。最後まで、責任を持つ必要があります。

いわゆる生命保険は、自分の入院や通院、死亡で保険金が支払われます。生命保険は、病気やけがですが、傷害保険は、ケガだけになります。

自業自得とはいえ、自分がけがをすると、医療費の他、精神的ダメージ、機材のダメージ、仕事への影響、収入への影響もありますので、保険は入っておいた方が良いでしょう。

加えて、携行品損害保険と自転車盗難保険は、機材の損害をカバーしてくれます。自転車盗難保険は、半分以上の損害が出ないと支払われないのですが、

携行品損害保険は、自転車本体は出ませんが、ウエアやヘルメットなどの損害が支払われ、保険料も安いのでお勧めです。

ロードバイク乗りが遭遇する、事故の種類

ロードバイクにの乗り方は、人さまざまです。

1人で走ったり、みんなで走ったり、イベントに出たり。

そんな時に遭遇する事故で、役に立つ保険を確認しました。

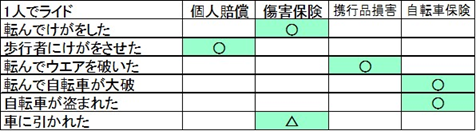

1人でライド

自分一人で乗っている場合は、自分で転ぶか、相手にぶつけるかです。

一般公道での事故は、通常の事故扱いで、各保険が対応できます。

車にぶつけられたときは、相手に保証してもらいます。

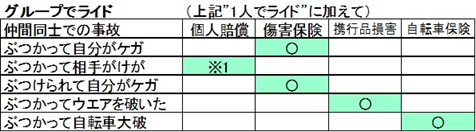

グループでライド

※1仲間同士での事故の場合、個人賠償保険を使うには、事故扱いで、賠償責任が生じないと難しい

仲間で一緒に走りに行った場合です。

基本的に、一人と同じなのですが、厄介なのが、仲間同士での事故です。

基本的には、一般公道でぶつかったら、交通事故であり、警察へ届け出る義務があります。(一人で単独事故でも同じです)

ただ、警察へ届けたからと言って、その場でお前が悪いとか、何対何で、どっちが悪いとか言いません。事故の現場検証と事実を記録しているだけです。あとでもめたときや保険会社から要求された時の証拠として使われます。

ですので、実質お互いが示談ということになり、自己責任になることが多いと思います。

自分が100万円のロードバイクに乗っていて、初めて会った人と接触して全損しても、相手に請求するには、保険会社や責任の割合から、払ってもらえるかの交渉になりますが、保険会社は「法律上支払いの義務が生じたとき」に支払いますので、裁判をやって責任の所在を明確にし、金額を確定させないと難しいかもしれません。

実質保険で支払うことは、難しいかと思います。

ライドイベントで(一般道を走行)

※2 自分がけがをした場合、イベントで保険に加入している場合が多い

一般道を走行しているので、通常の道路交通法が適用されます。一般車両や歩行者との接触事故は、通常の事故扱いになります。

自分がけがしたときは、イベントで加入している保険が適用されると思います。

レースの場合

レースは基本、自己責任です。

一般車両や通行人はいないので、交通事故にはなりません。観客もケガをしても自己責任です。

レースイベントで、自分のけがの保険は入っていることが多いので、多少ですが保険が出ます。ですが、自分でも入っていることが基本です。

機材やウエアの破損に対して、携行品損害保険や自転車車両保険が出ると思いますが、保険会社によって、クローズドコースは出ない場合もあるそうです。確認が必要です。

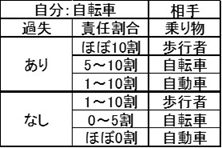

責任の割合は?

参考までに、自転車に乗っていて事故にあい、損害が出た場合、どちらが悪いかによって、支払額が変わってきます。

自動車の交通ルール違反で事故にあった場合は、完全に自動車が悪くなり、相手に請求できますが、相手が歩行者の場合、こちらが悪くなくても、自転車側が責任を取らなければならない場合があります。いわゆる交通弱者です。

交通弱者とは、頑丈で重くて速い乗り物は、相手に注意する義務があるということで、弱い相手とぶつかった時は、強い方が責任を取るというルールです。

下の表にまとめます。

ただし、完全に交通弱者がどんなルール違反をしても良いわけではありません。

自転車も傘さしやながらスマホはもちろん、信号無視や右側通行でぶつかった場合は、いくらか責任を負わなければなりません。要するに、治療費などは全額はもらえなくなります。

この表はイメージとしてとらえてください。状況により、まったくあてにならない場合が出てきます。示談の状況や相手の対応で、がらりと変わります。

また、自分が自転車というのは、自転車にまたがった状態です。降りて押している場合は、歩行者です。ですので、自転車といえど、降りている時、またがって止まっている時、歩道を走っている時など、状況により変わります。

また被害者の場合、通常壊れた物弁償してもらうとか、かかった医療費を支払ってもらうのが筋ですが、こちらに非が無いのに、病院へ行く時間や会社を休んで事故処理をする時間が使われており、またケガの跡が残ったり、精神的苦痛を受けていますので、実損を払ってもらってプラマイゼロにはなりません。そのため、慰謝料や機会損失の費用をもらう権利があります。素人には難しいことですので、「弁護士特約」などを利用すると良いかもしれません。私は使ったことが無いのでわからないのですが、プロに任せれば、慰謝料数十万も普通らしいです。

また、相手がバスやタクシーですと、交通事故は良く起こるので、相手の会社にプロの交渉人がいて、かなり値段を下げて言われるそうです。素人では泣き寝入りになりますので、プロの力を借りるのも手だと思います。

最後に

保険の話は、縁起が悪いような感じがあったり、金額が生々しいので、あまり仲間内でも語られません。

事故が起こってから、調べることの方が多いと思います。それもやむをえませんが、保険に入っていなかった!何も出ない!となるのが一番怖いです。

それが無いよう、今入っている保険は何なのか?どの保険に入ればよいのか?だけは確認しておいた方が良いです。

上記に書かれた、自分の乗り方で見てもらえれば、保険を選ぶ参考になるかと思います。

コメント